Prévisions de croissance des ventes d'équipements pour semi-conducteurs

Selon SEMI, les ventes mondiales d'équipements de fabrication de semi-conducteurs devraient enregistrer une hausse de de 7,4 % en glissement annuel pour atteindre 125,5 milliards de dollars en 2025.

www.semi.org

« Après une forte croissance en 2024, les ventes mondiales d'équipements de fabrication de semi-conducteurs devraient à nouveau progresser cette année et établir un nouveau record en 2026 », a déclaré Ajit Manocha, président-directeur général de SEMI. « Alors que l’industrie des semi-conducteurs surveille de près l’incertitude macroéconomique, la demande d’innovations en matière de puces, alimentée par l’IA, stimule les investissements dans l’expansion des capacités et la production de pointe. »

Les ventes d’équipements de fabrication de semi-conducteurs devrait poursuivre leur croissance en 2026, pour atteindre un nouveau record de 138,1 milliards de dollars.

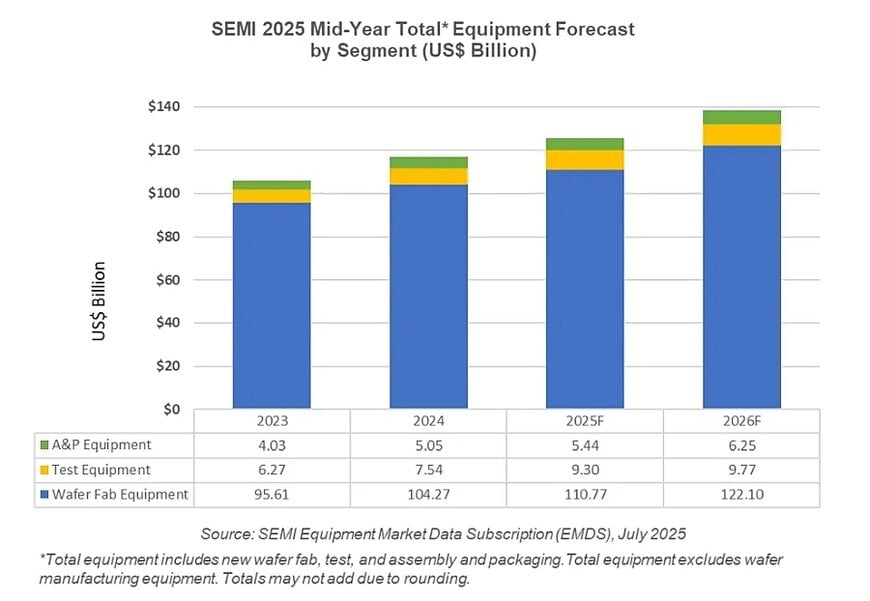

Ventes d'équipements pour semi-conducteurs par segment

Après avoir enregistré un chiffre d'affaires record de 104,3 milliards de dollars l'an dernier, le segment des équipements de fabrication de plaquettes (WFE), qui comprend le traitement des plaquettes, les installations de fabrication et les équipements de masquage/réticulation, devrait progresser de 6,2 % pour atteindre 110,8 milliards de dollars en 2025. Cette révision à la hausse par rapport aux prévisions d'équipements de fin d'année 2024, qui s'élevaient à 107,6 milliards de dollars, est principalement due à la hausse des ventes aux applications de fonderie et de mémoire. À l'horizon 2026, le chiffre d'affaires du segment WFE devrait progresser de 10,2 %, pour atteindre 122,1 milliards de dollars. Cette croissance est attribuable à l'augmentation des capacités de production de mémoires et de circuits logiques de pointe pour les applications d'IA, ainsi qu'aux migrations technologiques en cours dans les principaux segments.

Le segment des équipements back-end devrait poursuivre sa forte reprise amorcée en 2024. Après une croissance de 20,3 % en glissement annuel cette année-là, les ventes d'équipements de test pour semi-conducteurs devraient encore progresser de 23,2 % en 2025 pour atteindre un nouveau record de 9,3 milliards de dollars. Les ventes d'équipements d'assemblage et de conditionnement ont progressé de 25,4 % en 2024 et devraient progresser de 7,7 % pour atteindre 5,4 milliards de dollars en 2025. L'expansion du segment des équipements back-end devrait se poursuivre en 2026, avec des ventes d'équipements de test en hausse de 5,0 % et de 15,0 % pour les ventes d'assemblage et de conditionnement, marquant ainsi trois années consécutives de croissance.

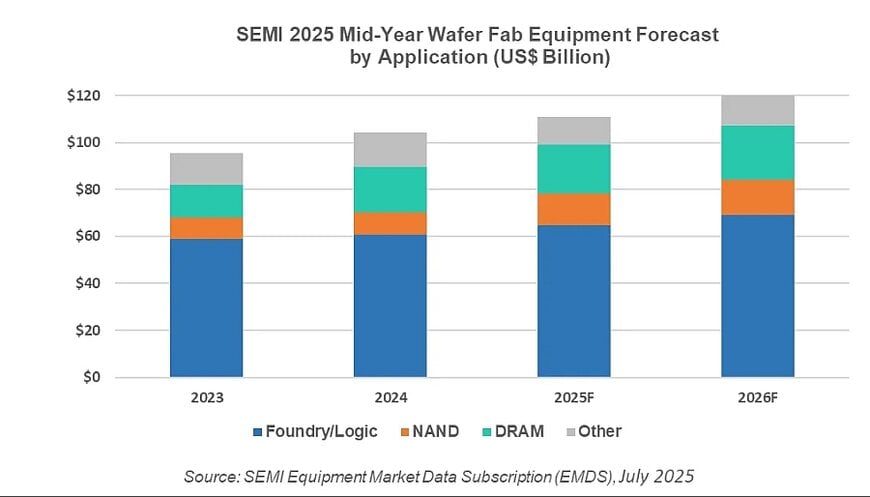

Ventes par application

Les ventes d’équipements de fabrication de plaquettes (WFE) pour les applications de fonderie et de circuits logiques devraient afficher une croissance stable de 6,7 % en glissement annuel pour atteindre 64,8 milliards de dollars en 2025, portées par une forte demande en nœuds avancés. En 2026, ce segment devrait connaître une nouvelle croissance de 6,6 %, pour atteindre 69 milliards de dollars. Cette croissance sera soutenue par l'augmentation des achats liés à l'expansion des capacités et par la demande croissante de technologies de pointe, à mesure que l'industrie progresse vers la fabrication en série sur le nœud GAA (gate-all-around) de 2 nm.

Les dépenses d'investissement liées aux mémoires devraient augmenter en 2025 et poursuivre leur croissance en 2026. Les ventes d'équipements NAND continuent de se redresser après une forte contraction en 2023. Après une hausse de 4,1 % en 2024, le marché des équipements NAND devrait connaître une croissance de 42,5 % pour atteindre 13,7 milliards de dollars en 2025 et de 9,7 % pour atteindre 15 milliards de dollars en 2026, grâce aux progrès de l'empilement NAND 3D et à l'augmentation des capacités. Parallèlement, les ventes d'équipements DRAM, qui ont bondi de 40,2 % en 2024 pour atteindre 19,5 milliards de dollars, devraient croître respectivement de 6,4 % et 12,1 % en 2025 et 2026.

Ventes par région du monde

La Chine, Taïwan et la Corée devraient rester les trois principales destinations des dépenses en équipements jusqu'en 2026. La Chine continue de dominer toutes les régions du monde sur la période de prévision, même si les ventes dans le pays devraient diminuer par rapport aux investissements records de 49,5 milliards de dollars réalisés en 2024. Toutes les autres régions, à l'exception de l'Europe, devraient connaître une hausse significative des dépenses en équipements à partir de 2025. Cependant, l'augmentation des risques liés aux politiques commerciales pourrait impacter le rythme de croissance dans toutes les régions.

Les prévisions du SEMI sont basées sur les données collectives des principaux fournisseurs d'équipements, le programme de collecte de données WWSEMS (SEMI Worldwide Semiconductor Equipment Market Statistics) et la base de données SEMI World Fab Forecast.

www.semi.org